Verschaffen sie sich einen ersten Überblick über Ihr Schweizer Vorsorgekapital und rechnen Sie für sich eine vorteilhafte Lösung aus

Aus den Schweizer Pensionskassen und von Freizügigkeitskonten sind gesetzlich bestimmte Kapitalauszahlungen zweckgebunden erlaubt (für eigengenutztes Wohneigentum, im Scheidungsfall, u.a. vor Erreichen der gesetzlichen Altersgrenzen) und bei der Pensionierung. Steuerlich zu unterscheiden ist, ob nur überobligatorisches Vorsorgekapital oder obligatorisches und überobligatorisches Kapital in Bezügen enthalten ist. Dies gilt sowohl für Kapitalleistungen als auch für Rentenzahlungen. „Gemischte“ Kapitalvorbezüge haben zur Folge, dass das Alterssparkapital für die Berechnung der Rentenansprüche entsprechend niedriger ausfällt. Eine steuerwirksame Wiedereinzahlung der entnommenen Beträge, die abschließend bei Entnahme versteuert werden, ist von Deutschland aus nicht möglich. Aus Rentenzahlungen ist der Besteuerungsanteil (bezogen auf das Obligatorium) bzw. der Ertragsanteil (bezogen auf das Überobligatorium) zu versteuern.

Der freie Bezug von Freizügigkeitskapital ist bis 5 Jahre vor dem gesetzlichen Rentenalter (Männer 65 J. / Frauen 64 J.) beschränkt auf das überobligatorische Kapital. Ein Bezug von obligatorischem Kapital unterliegt den gleichen Bedingungen wie in der Pensionskasse. Nach dem Erreichen der Altersgrenze kann in einem Zehnjahreszeitraum das auf einem Freizügigkeitskonto angelegte Kapital als Einmalkapitalzahlung abgerufen werden und ist zum Zeitpunkt der Auflösung zu versteuern. Bezogenes obligatorisches Kapital ist mit dem Besteuerungsanteil steuerpflichtig, aus dem überobligatorischen Kapital ist der Ertragsanteil zu versteuern. Der Ertrag aus dem Kapitalbezug ist tarifbegünstigt oder in bestimmten Fällen insgesamt steuerfrei.

Anhand der von Ihnen eingegebenen Grunddaten, die wie das Ergebnis der Berechnung nicht in unserem Unternehmen gespeichert werden, können Sie eine provisorische Berechnung für den Bezug von Kapital aus der Pensionskasse oder Freizügigkeit durchführen. Zur Vorbereitung einer Pensionsplanung bietet der Steuerrechner für die voraussichtliche oder gewünschte PK-Rente eine Möglichkeit, sich über die individuelle Situation einen Überblick zu verschaffen. Falls Sie schon Bezüge aus einer Schweizer Pensionskasse in Deutschland beziehen können Sie mit Hilfe des Rechners überprüfen, ob die bisherigen Besteuerungsgrundlagen z. B. bezüglich Ihrer Pensionskassenrente aus dem Obligatorium und Überobligatorium zutreffend berücksichtigt sind. Rentenzahlungen unterliegen mit dem Besteuerungsanteil (bezogen auf das Obligatorium) bzw. dem Ertragsanteil (bezogen auf das Überobligatorium) der Einkommensteuer.

In den Erläuterungen zum Ergebnis wird auf weitere Faktoren, die das Ergebnis beeinflussen können, hingewiesen. Grundsätzlich ist jede Entscheidung über den Bezug von Leistungen, sei es Kapital oder Rente, aus der Freizügigkeit oder einer Schweizer Pensionskasse bei Wohnsitz in Deutschland von großer finanzieller Tragweite und unabänderlich. SecuPart Vorsorge bietet eine Beratung grenzüberschreitend in der Schweiz und in Deutschland an, damit im Einzelfall die Betroffenen die für sie beste Entscheidung treffen können. Für eine umfassende individuelle Beratung (Analyse Ihrer Daten, Darstellung von Optionen des Bezugs mit genauer Berechnung, Dokumentation für eine steuerliche Deklaration in einem Beratungsreport) bewegt sich das Honorar zwischen 1.500-2.000 CHF je nach Komplexität. Weiterhin bieten wir bei Bedarf Steuerberatung in beiden Ländern und die Erstellung der deutschen Einkommensteuererklärung über eine spezialisierte Steuerkanzlei in Deutschland an.

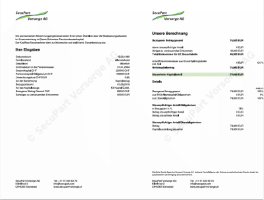

Beispiel 1: Kapitalbezug aus der Freizügigkeit

Musterfall eines Bezugs von überobligatorischem Kapital aus der Freizügigkeit (Eintritt in eine PK vor 2005)

|

|---|

Beispiel 2: Kapitalbezug aus der Freizügigkeit

Musterfall eines Bezugs von überobligatorischem Kapital aus der Freizügigkeit (Eintritt in eine PK ab 2005), Alter bei Bezug >=60 Jahre

|

|---|

Beispiel 3: Kapitalbezug zur Wohneigentumsförderung

Musterfall eines gemischten Kapitalbezugs aus der Pensionskasse zur Wohneigentumsförderung (WEF)

|

|---|

Beispiel 4: Beispiel eines Rentenbezugs

Musterfall eines Rentenbezugs aus der Pensionskasse

|

|---|

Zugang zum Steuerrechner erhalten Sie nach Eingabe Ihrer Emailadresse.

Die Nutzung des Steuerrechners ist unentgeltlich. Bei der Registrierung stimmen Sie der Speicherung Ihres Namens und Ihrer E-Mail-Adresse zu. Sie können sich durch Anklicken für unseren Newsletter gleichzeitig anmelden, damit wir Ihnen themenbezogene Informationen an diese Adresse übersenden können. Wir versichern, dass wir Ihre Daten von unserem Unternehmen nicht an andere Unternehmen ohne Ihre Zustimmung weitergeben. Die Eingaben im Steuerrechner und die Ergebnisse können Sie für sich exportieren und speichern. Nach der Abmeldung aus dem Steuerrechner werden die eingegebenen und verarbeiteten Daten automatisch gelöscht. Ihre Registrierung bleibt als Profil (Name, Email Adresse, Newsletter ja/nein) erhalten. Sie können Ihr Profil jederzeit selbst bearbeiten. Gehen Sie dazu mit dem Cursor in der Menüzeile auf „Steuerrechner“ und Sie können dann zwischen Profildaten (anschauen und ändern) und Auskunft (Datendownload als Email) wählen.

Wenn Sie lieber mit uns rechnen möchten

Mit einem Beratungsreport haben Sie es in der Hand, die Weichen für eine sichere Altersvorsorge zu stellen. Kontaktieren Sie uns.

Mit diesem Währungsrechner können Sie sich den aktuellen Kurs (Interbankenrate) anzeigen lassen und den vorgeschlagenen Kurs im Steuerrechnermodul anpassen. Bitte achten Sie darauf, dass Sie als Privatkunde mit einem etwas schlechteren Kurs als der Interbankenrate rechnen müssen.